人工智慧產業現況

人工智慧產業現況

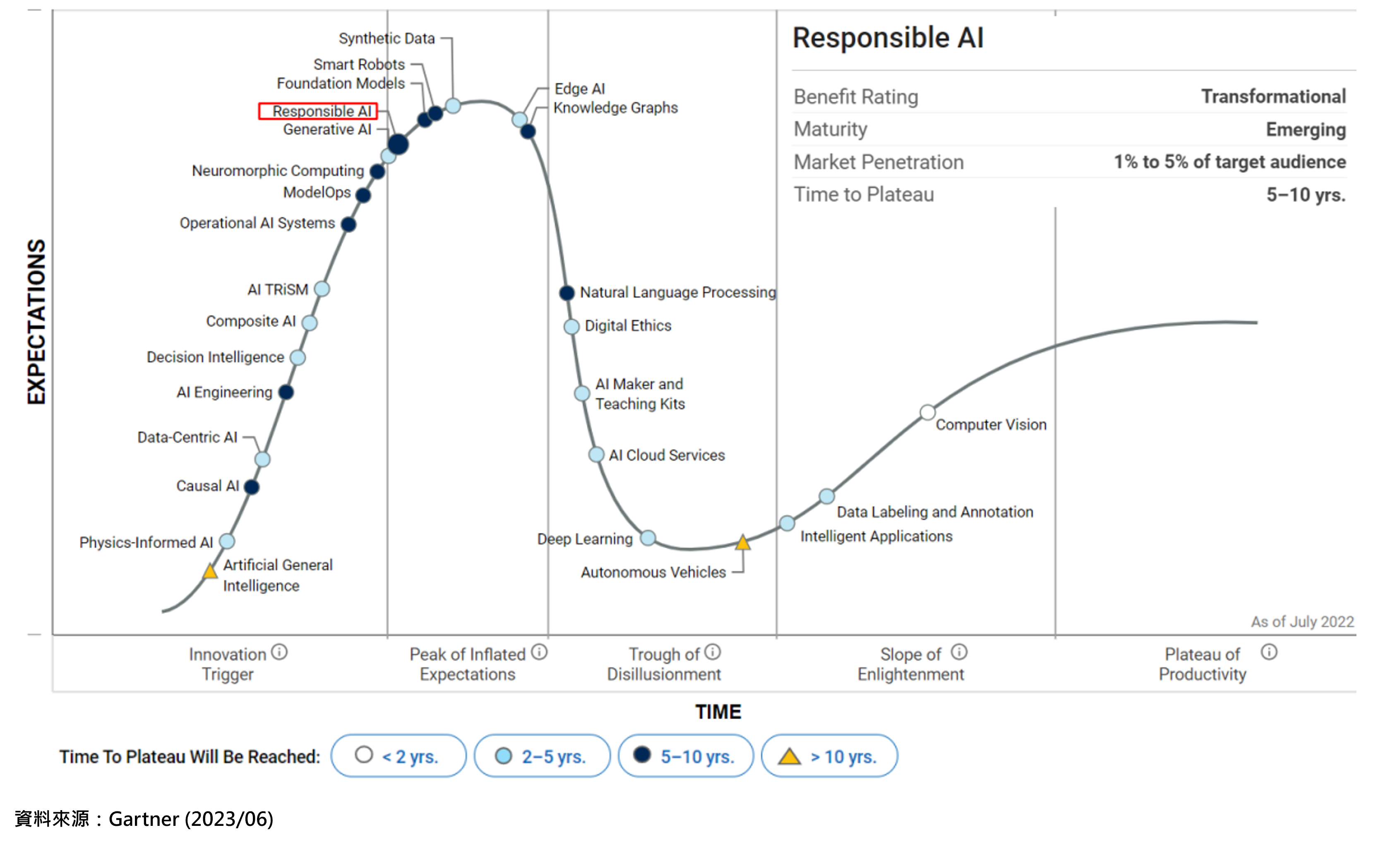

Hype Cycle for AI(Artificial Intelligence)

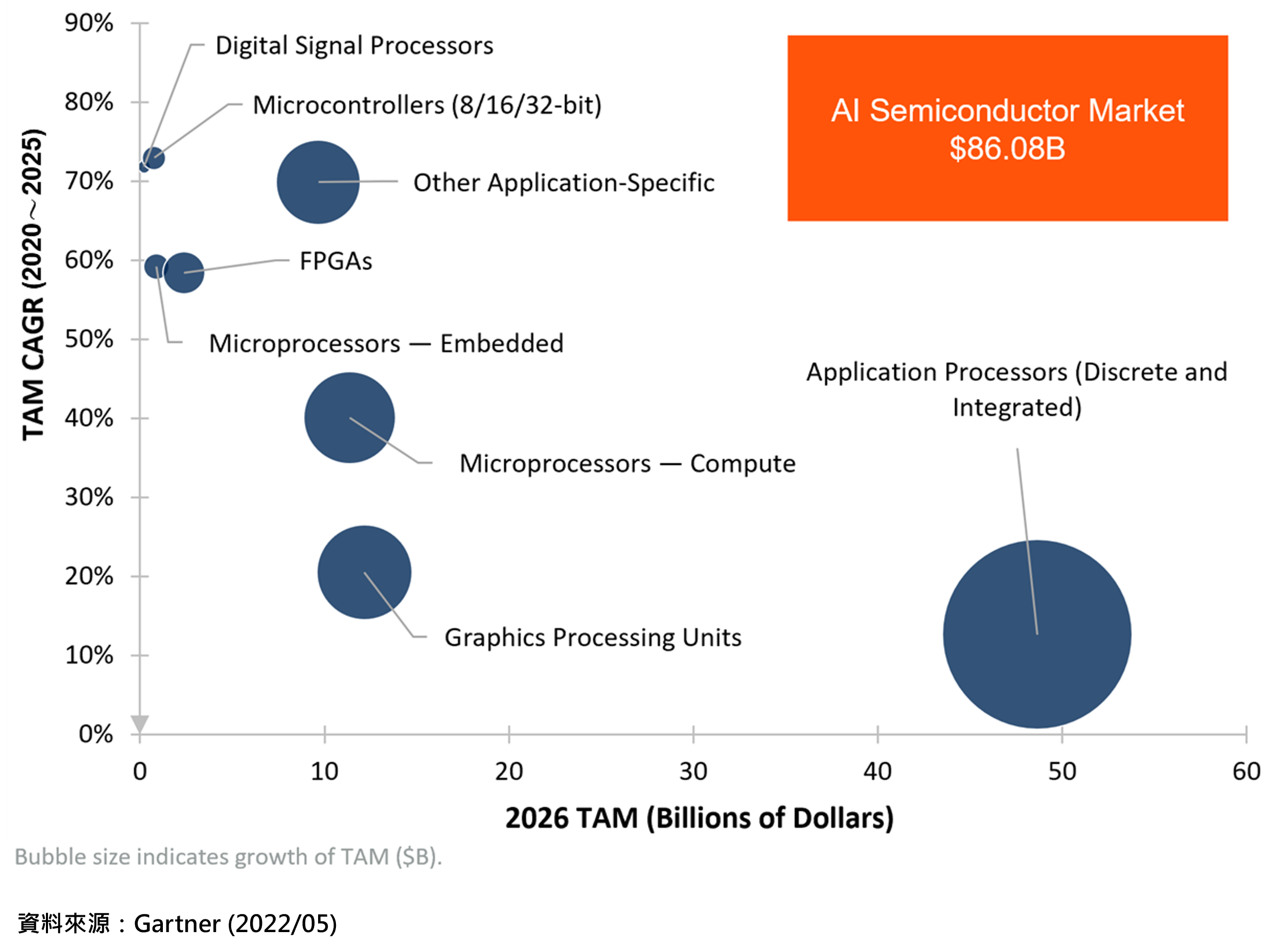

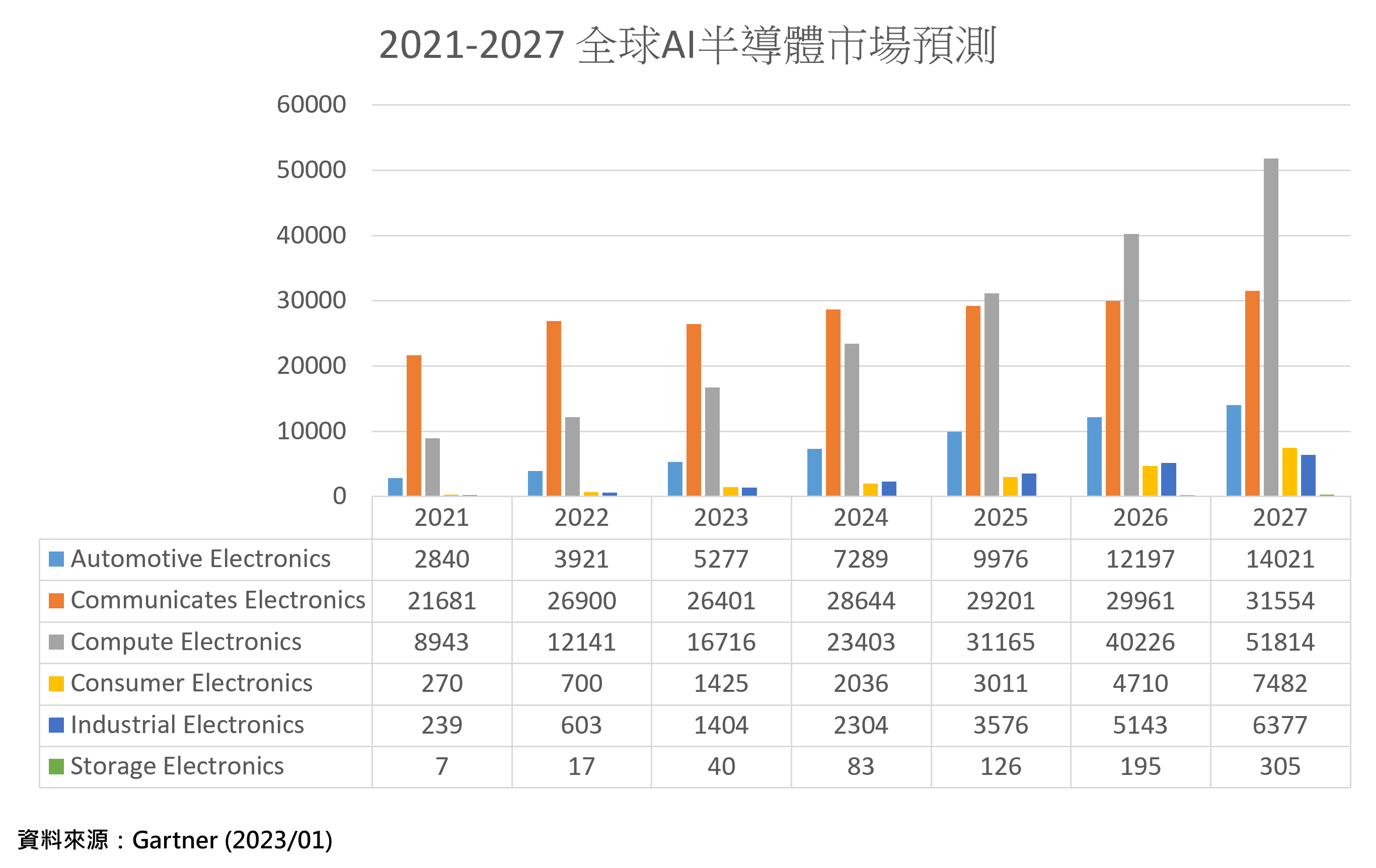

全球AI半導體市場成長動能

2026年全球AI半導體市場規模達到 860.8億美元規模

全球AI半導體應用市場成長動能

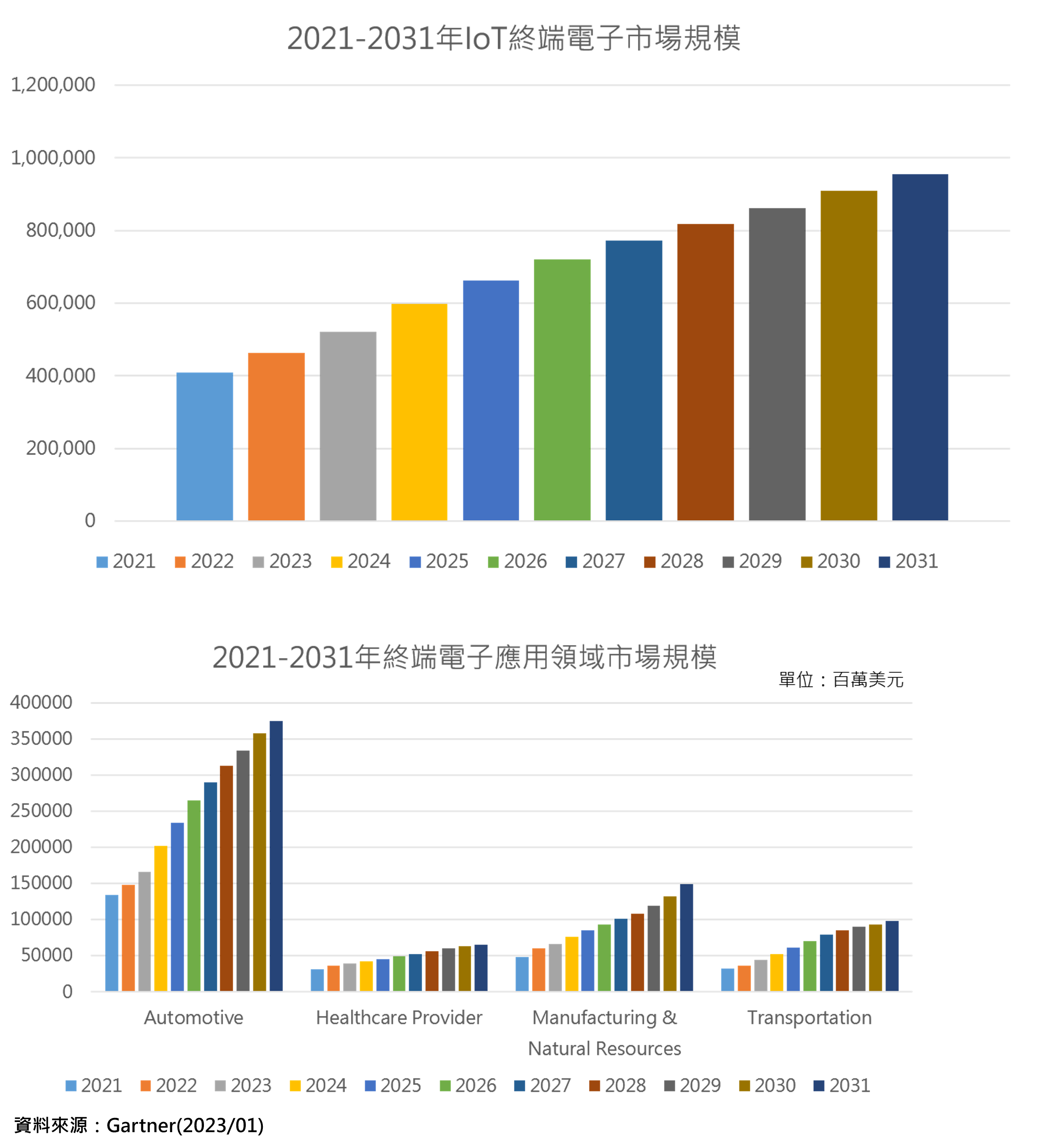

物聯網產業現況

物聯網產業現況

全球IoT終端電子市場成長趨勢

- 隨著聯網技術的應用加速企業數位轉型,IoT終端電子應用蓬勃翻展,市場規模持續提升,將由2021年的4,100億,成長到2031年的9,547億,CAGR達到8.8%

- 物聯網終端裝置增長最快速的市場,包含了車用、醫療、工業、運輸等領域,其市場表現優於其他應用領域,未來亦將持續增長

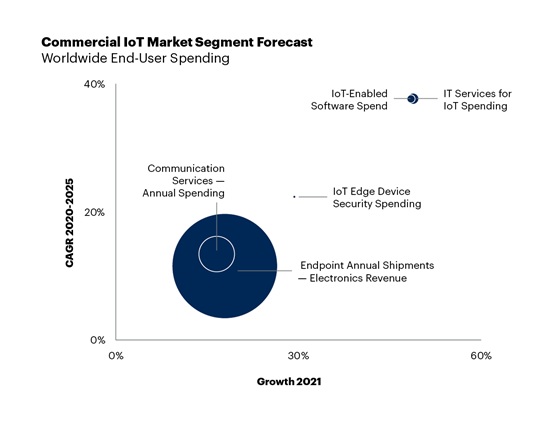

2020 年至 2025年商業物聯網市場成長動能

資料來源:Gartner (2022/02)

- 2020 年至 2025年商業物聯網領域(硬體、軟體、服務、安全和通訊)與 2021 年成長的複合年增長率 ( CAGR) 。

- 氣泡面積顯示了 2020 年每個細分市場的市場支出的相對規模(以當前美元計)。

- Gartner預計到 2025 年,商業物聯網最終用戶支出將成長到 2,200 億美元,到 2025 年的複合年成長率為 12%。

2020 年至 2025年商業物聯網市場成長動能

資料來源:Gartner (2022/02)

- Gartner 對 2025 年支出最高的前 20 大的商業物聯網最終用戶支出預測。

- 從 2020 年到 2025 年,整個商業物聯網市場預計將以 12% 的複合年成長率成長。

- 希望追求更高成長率的市場機會,可以瞄準物聯網汽車和輔助生活應用領域,因為它們的複合年增長率高於市場平均值

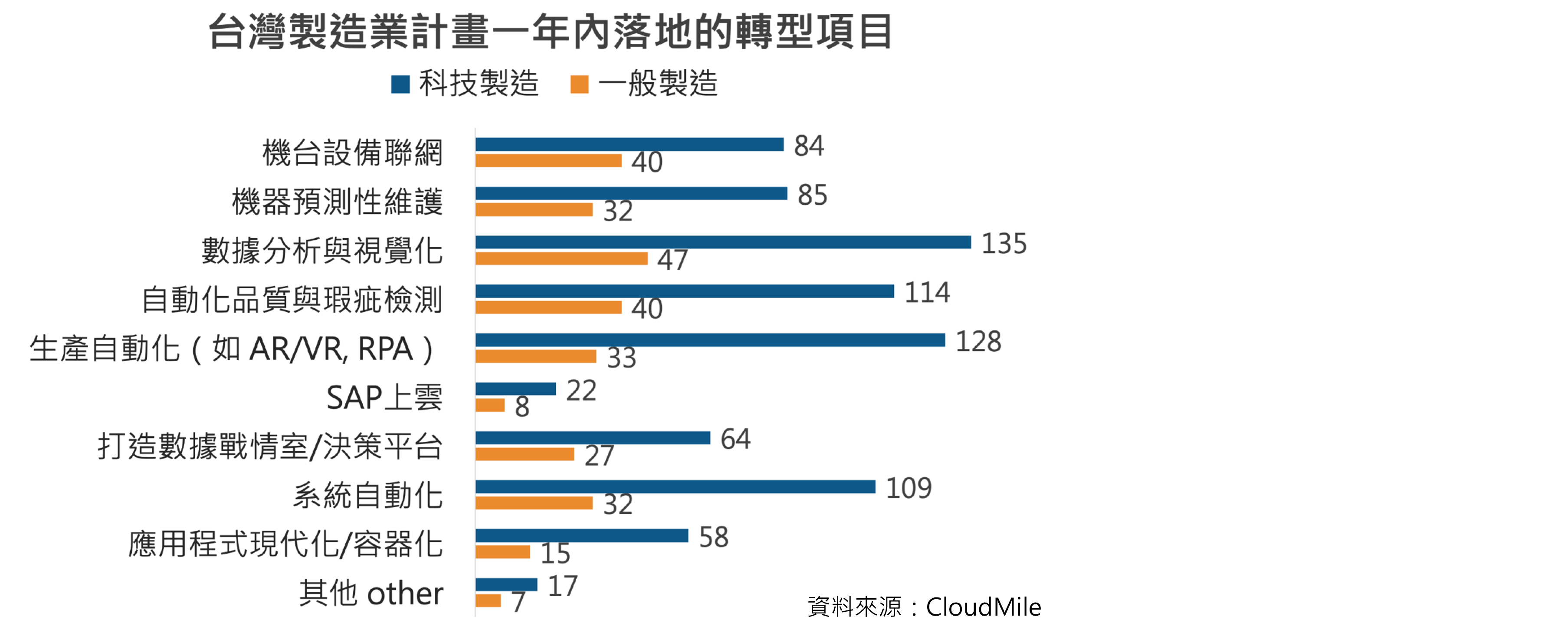

臺灣製造產業智慧化程度現況

- 面臨全球供應鏈重組、俄烏戰爭家具供應鏈供需變化,加速業者智慧化轉型的意願與策略布局,AI暨雲端服務供應商CloudMile《2022製造轉型大調查》,針對國內417家製造業進行營運現況及年度目標調查

- 調查結果可見現階段以資訊安全、提升營運及生產品質為首要目標,預計一年內透過產線自動化、數據分析等目標來達成,且已有超過5成業者採用雲端應用,期望以即時產線與營運數據進行市場決策

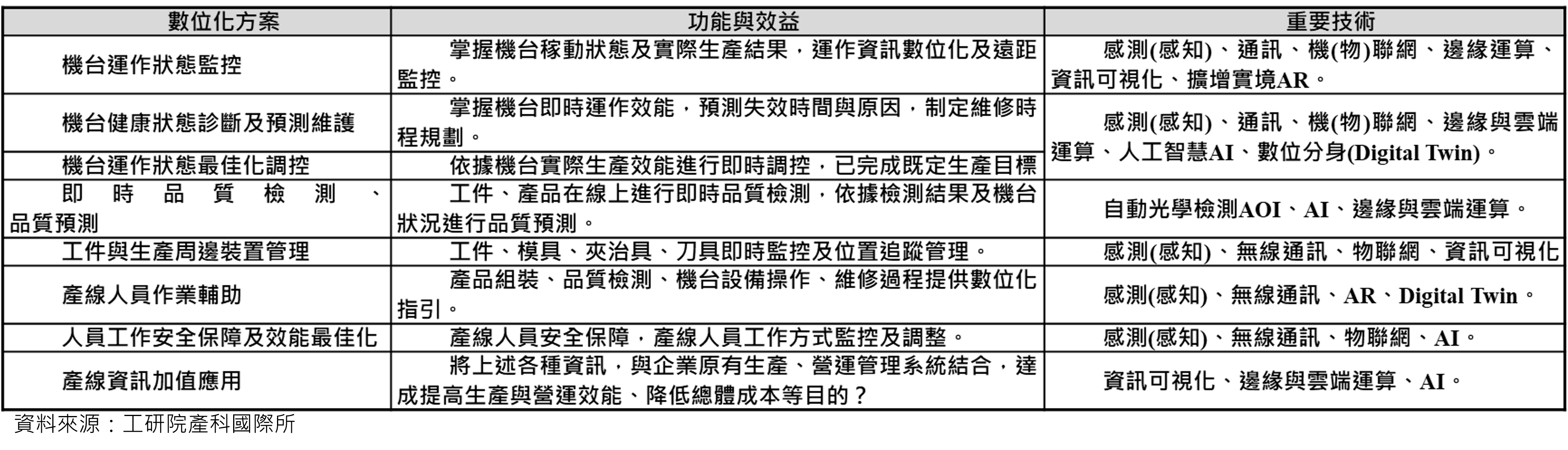

工業物聯網應用發展策略-既有產線數位化、智慧化提升方案

- 工業物聯網已成為企業與供應鏈即時擷取、傳遞、分析場域關鍵資料,以及進行回饋控制的重要技術方案。隨著通訊基礎設施持續進化(例如5G通訊)與感測、感知裝置成本下降,工業物聯網應用正快速普及,並進一步提升整體應用效能支持實現各類創新應用。未來在人員、零組件與產品、場域環境變化感知,以及機台產線連結監控上,都具有極大發展空間。

- 在後疫情新常態下,製造業數位化投資可由兩大方向進行:基於現有設備、產線下的數位化、智慧化升級,以及能提升現有生產體系的數位化軟體(含相關硬體設施)建置。

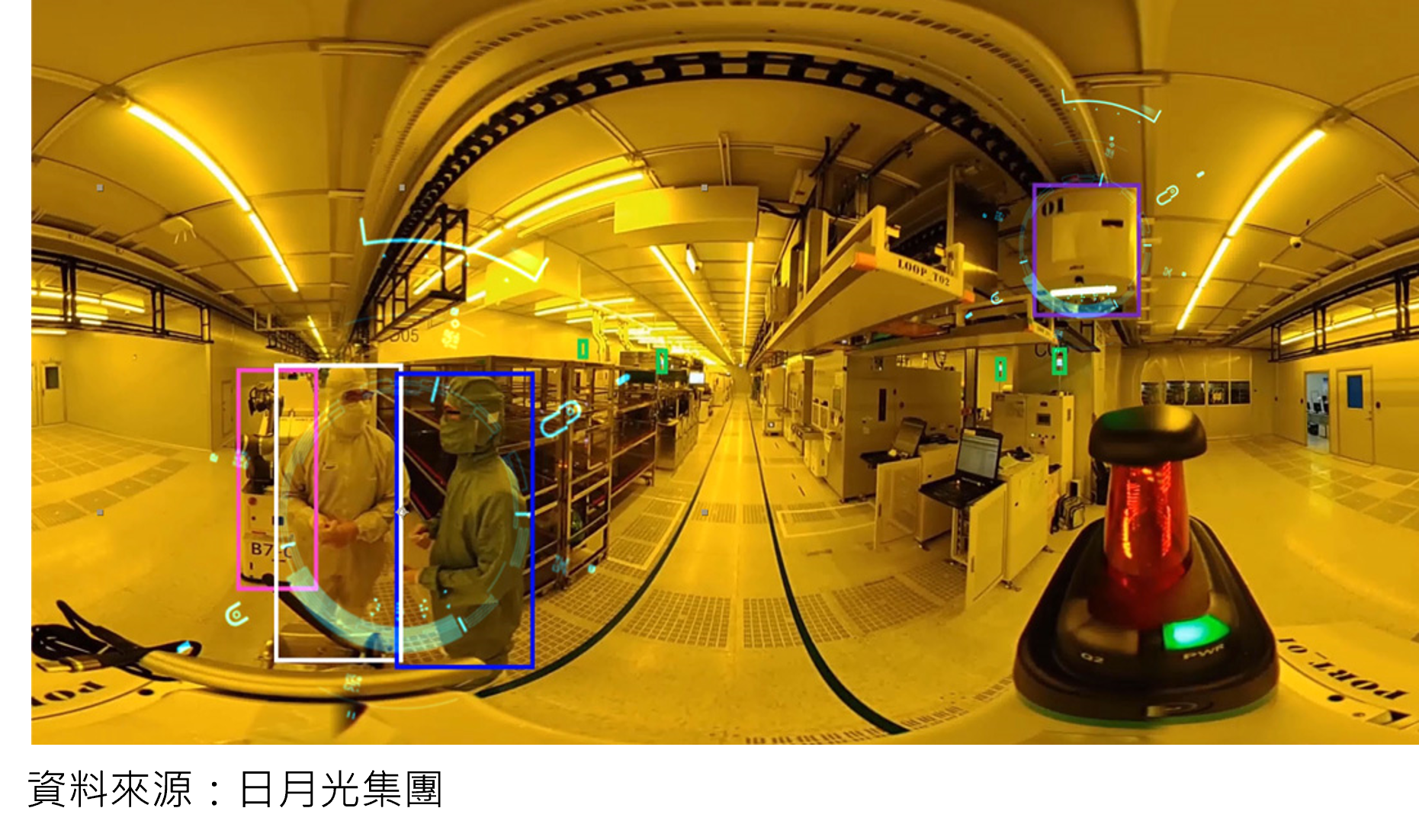

5G智慧工廠-日月光集團半導體封測5G智慧工廠

- 日月光集團與中華電信、高通(Qualcomm)合作,在半導體封裝廠中建置5G企業專網,提供數據高速傳輸和即時回傳資料;並導入產線自動巡檢(AI+AGV)、AR遠端維護協作與綠科技教育館AR體驗環境三大應用,展現未來智慧工廠及自動化可以涵蓋的範圍及複雜度。

- 以產線自動巡檢為例,以前生產線多以人力進行重複性檢查;在導入5G後,透過在智慧無人搬運車上裝設相機,搭配AI及大數據分析,可進行產線自動巡檢(例如機台警示偵測及人員安全巡檢)(圖11)。除了減少人力負擔之外,也可降低人為疏忽造成的意外。Wi-Fi基站的信號覆蓋範圍通常不足以覆蓋整個製造廠域。引入5G通訊可以實現低延遲,提供更大的信號覆蓋範圍,讓AGV可以在工廠車間內無縫移動。

5G智慧工廠-台達電子桃園龜山5G智慧工廠

- 台達電子在2021年3月30日,對外公開展示位於桃園龜山工業區廠區內5G智慧工廠。此工廠主要生產工業用向量控制變頻器產品;目前已導入自動插件設備(Rapid Transformable Machine, RTM)、無人搬運車(Automatic Guided Vehicle, AGV)、自主移動機器人(Autonomous Mobile Robot, AMR,以及運用虛擬實境(VR)與擴增實境(AR)所建構的組裝訓練、操作輔助、視覺化設備控制與管理等智慧功能。

- 依據正式上線後的實測數據,此5G智慧工廠人均產值可大幅提升69%,全線產值提升初期即可達75%。

南亞科 H1每股大賺6元

20奈米產能全面開出,下半年營收、獲利逐季成長

台北報導

受惠於新台幣兌美元匯率走貶及DRAM價格續漲,以及20奈米出貨比重提升有效拉高毛利率表現,法人以南亞(1303)自結獲利推算,DRAM廠南亞科(2408)第二季歸屬母公司稅後淨利約達113.8億元,較第一季大增57.5%,並優於市場預期。

南亞科累計上半年獲利逾186億元,以第二季底股本約310億元計算,等於上半年每股淨利大賺約6元。

南亞科第二季20奈米產能持續開出,不僅帶動位元出貨量明顯增加,單位製造成本也明顯降低,加上DRAM價格持續漲價,新台幣匯率又較第一季走貶,推動南亞科第二季合併營收季增30.8%達245.92億元,與去年同期相較更是大增94.8%,明顯優於市場預期,法人推算第二季毛利率可望衝上55%以上,續創歷史新高。

法人表示,南亞公告第二季自結獲利,單季認列南亞科業外投資收益約33.3億元,以南亞第二季底持有南亞科股權約29.26%推算,南亞科第二季歸屬母公司稅後淨利約113.8億元,不僅較首季大增57.5%,亦較去年同期大增75.3%,以第二季底約310億元股本計算,每股淨利約3.67元。

法人亦推算,南亞科上半年歸屬母公司稅後淨利將逾186億元,與去年上半年獲利97.65億元相較,年成長率暴衝超過9成,同樣以第二季底約310億元股本計算,南亞科上半年每股淨利已大賺約6元,大幅優於市場法人預估的5~5.5元。

DRAM市場自2016年下半年因供不應求開始漲價以來,已經連續調漲了8季度,8Gb DDR4合約價在第二季漲至8.2美元左右,2年下來累計漲幅已接近2倍。下半年因為進入傳統旺季,且包括三星、SK海力士、美光等三大廠的新增產能最快也要到年底才會開出,加上三大廠在1x奈米微縮到1y奈米又遇到良率難以有效提升的問題,業界對於下半年DRAM價格逐季調漲已有高度共識。

法人表示,由於當紅的人工智慧及高效能運算(HPC)、先進駕駛輔助系統(ADAS)、自駕車及用在工廠自動化及智慧城市的物聯網裝置等新應用,都需要搭載高容量DRAM協助運算,DRAM價格下半年仍有5~10%的漲價空間。南亞科20奈米產能全面開出,下半年營收及獲利將逐季成長,全年將輕鬆賺逾一個股本。

聯發科 傳採用格芯14奈米製程

Q3量產 法人:降低投片成本提升毛利率,將應用於中低階手機產品

台北報導

聯發科去年傳出可能將部分訂單轉至晶圓代工廠格芯(GlobalFoundries,原格羅方德)投片後,近日法人圈再度盛傳,聯發科已經確定採用格芯14奈米製程,且將應用於中低階手機產品,可望在今年第三季量產出貨。法人認為,聯發科此舉是為了降低投片成本,藉此提升毛利率表現。

聯發科去年傳出將部分訂單從台積電轉至格芯投片,且投片價格比台積電同等製程低上兩成,近日更有新消息傳出,法人圈盛傳,聯發科已經確定將在格芯投片,並採用14奈米製程,將於第三季開始量產出貨。

法人指出,該晶片預料將為四核心處理器,數據機規格則為Cat.7,推測應為中低階手機晶片,且非聯發科當前出貨主力曦力(Helio)P系列,由於高通在價格戰上依舊相當火熱,聯發科藉由降低投片成本,將有助於今年下半年毛利率明顯提升。

對於法人傳言,聯發科發言體系對此不作任何評論,僅回應公司與供應商皆有簽訂保密合約,因此不評論法人訊息。

事實上,聯發科執行長蔡力行於去年法說會上,面對法人提問是否有可能藉由轉單以維持毛利率時,他指出,一家公司同時有2~4間晶圓代工廠合作夥伴相當普遍。

對於製程穩定度上,供應鏈指出,格芯在14奈米鰭式場效電晶體(FinFET)與三星結盟,並已經成功量產超微(AMD)的Zen架構Ryzen處理器、EPYC伺服器處理器及Vega架構GPU,效能獲得市場好評,因此製程穩定度並非主要問題。

但格芯已經多年未針對14奈米製程擴產,供應鏈認為,由於超微規劃第二代Zen架構處理器及新一代Vega架構GPU將轉進7奈米製程,今年下半年起14奈米製程產能吃緊程度將可望降低,聯發科也可望趁機填補空缺產能。

此外,聯發科與格芯合作關係近年來更加緊密,格芯於去年在成都新建的12吋晶圓代工廠,聯發科也已經宣布將加入格芯成都廠的FD-SOI製程生態系,FD-SOI製程主打可生產低功耗晶片,因此法人認為,聯發科未來也不排除會將物聯網晶片轉單格芯成都廠。

半導體矽晶圓 6月營收全壘打

台北報導

半導體矽晶圓市場持續供不應求,加上報價向上,讓各家業者的6月份營收聯袂改寫歷史新高。繼環球晶(6488)和合晶(6182)之後,台勝科(3532)也加入創新高的行列,且6月營收的月增率達5.5%,還比環球晶的4.7%和合晶的2.5%更好。

台勝科發言人趙榮群表示,半導體矽晶圓的市況熱度絲毫不減,包括8吋及12吋的需求都很強,該公司仍維持全產全銷的情況,是6月份營收持續創高的原因。

從產業面看,前一陣子市場似乎略有雜音,除了部分產品的漲勢受到壓抑之外,日本兩大龍頭廠的股價表現也不好,讓市場免多了擔憂,也波及到台系的半導體矽晶圓股,近1個月來的修正幅度相當可觀。

不過,隨著各家繳出亮麗的營收成績,也化解外界的疑慮,昨(10)日更是同步啟動新一波攻勢,台勝科以大漲6.55%、146.5元作收;合晶的漲幅更達7.96%、收盤價為62.4元。

值得注意的是,台勝科訂於今日除息,配發2.08元現金股息,近3個交易日持續收紅,上演亮麗的除息行情。從籌碼面看,三大法人在近3天分別回補1,550張、189張和1,394張。

而台勝科在除息後,預計9月份還會進行現金減資,預計每股退還5元股款。由於現金減資完成後,股本會從目前的77.57億元、降至38.79億元,不僅低於環球晶的43.73億元,更可帶動EPS翻倍(獲利不變,股本少一半),有機會複製被動元件股如國巨(2327)近年來的「減資-產品漲價-EPS大幅成長-股價受激勵」的走勢。

展望未來,台勝科目前的12吋月產能約28萬片,8吋則有32萬片,明年度完成去瓶頸後,12吋的月產能可提升至30.5萬片。

聯發科 Q2營收超標季增21%

台北報導

聯發科(2454)昨(10)日公告今年6月合併營收為210.6億元,帶動今年第二季合併營收達604.81億元,衝破原先財測預估值。法人表示,本季將步入半導體備貨旺季,即便手機市場有下修出貨量的雜音,不過聯發科將藉由曦力(Helio)P系列手機晶片及特殊應用晶片(ASIC)等業務成長,帶動本季營收維持季增雙位數的成長動能。

聯發科今年第二季受惠於中國大陸客戶OPPO、Vivo及小米等手機品牌拉貨帶動,使6月合併營收達210.6億元、月增3.21%,今年第二季合併營收為604.81億元、季增約21%,超越聯發科先前財測預估區間556億~596億元,優於公司原先預期。累計今年上半年合併營收為1,101.35億元,相較去年同期小幅減少3.53%。

聯發科先前預估上季營收將落在556億~596億元,毛利率則為36.5~39.5%,且上季將有出售傑發的業外收益挹注,上季稅後盈餘將落在54.94億~67.15億元、季增幅52.4~86.3%,每股淨利則可望達到3.91~4.78元。

外資圈預估,聯發科今年第二季毛利率可望達到38~39%區間,由於營收小幅超標,每股淨利也可望突破4.78元的預估水準,可望順利繳出漂亮成績單,。

對於今年下半年展望,市場近期傳出,OPPO、Vivo接連下修今年全年預估出貨量,相較去年可能將年減1~5%左右。不過,法人認為,即便手機市場邁入成熟市場,出貨量仍舊維持在相對高檔位置,且聯發科Helio P60占營收比重逐步增加,加上新款12奈米製程的手機晶片也將在下半年亮相,成為搶攻今年底與明年初的主力晶片。

晶圓雙雄Q2營收全超標

聯電創6季度來新高,世界先進更改寫季度新高;台積電今公布,法人估也會有好成績

台北報導

受惠於新台幣兌美元匯率較第一季貶值,加上人工智慧、

車用電子、功率半導體等需求強勁,抵消智慧型手機

晶片需求疲弱的影響,晶圓代工廠聯電及世界先進

昨(9)日公告第二季營收表現均達業績展望

高標,龍頭台積電今(10)日將公告第二季

營收,市場樂觀預期可望小幅超標。

下半年隨著智慧型手機生產鏈進入旺季,人工智慧、車用電子、物聯網等相關晶片需求續強,加上金氧半場效電晶體(MOSFET)等功率半導體供不應求,均帶動晶圓代工廠投片量明顯回升。法人看好台積電、聯電、世界先進的下半年營運看旺,第三季營收普遍來看可望較第二季成長約1成幅度。

聯電公告6月合併營收月增2.2%達133.64億元,為8個月來新高,第二季合併營收季增3.6%達388.52億元,較去年同期成長1.9%,為6季度來新高。聯電預估第二季晶圓出貨較上季增加2~4%,晶圓價格持平,第二季營收表現來看達到業績展望高標,且優於市場法人普遍預估營收持平的預期。

聯電已宣布調漲8吋晶圓代工價格,將反應在第三季營收上,加上12吋廠28奈米及14奈米等先進製程產能利用率維持高檔,廈門12吋廠接單強勁且新產能持續開出,法人看好本季營收將較上季成長近1成幅度。

世界先進受惠於上半年逐季調漲8吋晶圓代工價格,6月合併營收月增2.8%達24.94億元,續創單月營收歷史新高,第二季合併營收季增9.7%達70.49億元,較去年同期大幅成長20.1%,並改寫季度營收歷史新高。

世界先進預期第二季營收將達67~71億元之間,實際營收表現達財測高標。由於下半年8吋晶圓代工產能供不應求,價格持續看漲,世界先進LCD驅動IC、功率半導體、電源管理IC、指紋辨識IC等接單滿載到年底,且已掌握足夠矽晶圓貨源,對下半年營運展望樂觀。

台積電將於今(10)日舉行「張忠謀大樓」揭牌典禮並公告第二季營收,這將是創辦人張忠謀退休後首度回到台積電,而張忠謀對近期美中貿易大戰及台積電後市看法備受重視。台積電預期19日召開法說會,目前進入緘默期,法人預估6月合併營收雖略低於700億元,但第二季營收可望介於2,300~2,350億元之間,超標機率高。

瑞昱 搶食智慧鏡頭商機

推出行人、人臉辨識系統

台北報導

人臉辨識現在幾乎成為未來鏡頭的必備功能,IC設計廠瑞昱(2379)看準這塊商機,已推出以人工智慧(AI)為基礎打造的行人、人臉辨識系統。市場預料,瑞昱將可望藉此搶攻智慧家庭、智慧醫療照護及廣告分析等商機龐大的智慧鏡頭市場。

蘋果去年推出以3D感測以及深度學習演算法打造的人臉辨識技術,而且加上先進駕駛輔助系統(ADAS)當中需要偵測周遭人車;再以無人商店為例,系統透過智慧鏡頭偵測消費者動作,以辨識消費者是否想要購買該項商品,使得鏡頭也開始全面吹起人工智慧需求風。

鏡頭當中所搭載的人機介面(HMI)及晶片是讓攝影功能具備智慧化的關鍵,瑞昱目前已經推出人臉辨識、行人等智慧偵測解決方案。據了解,瑞昱主要是透過深度學習技術打造該系統,可即時追蹤、分類及分析行人的行為動作,且拍攝無光源限制,透過深度學習系統,即便戴上口罩也可以偵測人臉。

由於未來物聯網時代興起,許多應用都需要用到智慧偵測,甚至交通熱點周遭的廣告看板也可望透過鏡頭偵測觀看群眾,鎖定群眾可能會收看的廣告。市場預料,瑞昱該套人臉辨識以及行人智慧偵測系統,將瞄準智慧家庭、智慧醫療照護,還有廣告分析等智慧鏡頭市場。

瑞昱早在數年前就已經透過電視人機介面(HMI)進攻人臉辨識及手勢控制系統,但當時受限於技術及市場需求,因此未能有爆發性成長,不過隨著物聯網世代到來,人臉辨識需求將可望應用在各式個人需求化、安全控制需求,將產品拓展到各式領域上。

瑞昱第2季合併營收達111.51億元,改寫單季新高,累計上半年合併營收217.78億元,也創下歷史同期新高。法人指出,今年下半年有PC、遊戲機、乙太網路(ethernet)及網通標案等產品出貨暢旺帶動,看好瑞昱今年全年營運動能將有機會勝過去年。

杰力Q2營收創新高 Q3接單滿載

台北報導

金氧半場效電晶體(MOSFET)廠杰力(5299)6月合併營收1.2億元,相較去年同期明顯成長53.7%,助攻第二季合併營收3.45億元,成功改寫歷史新高。MOSFET市場依舊持續暢旺,杰力表示,第三季接單目前已經滿載。

國際IDM廠持續削減中低階MOFSET產能,使消費性MOSFET產品面臨全面缺貨,交期也不斷拉長,甚至部分規格已經封單,讓國內MOSFET廠商接單接到手軟,一掃幾年前的景氣寒冬,今年下半年將全面迎來熱絡旺季。

杰力公告6月合併營收1.2億元、月增5.5%,相較去年同期成長53.7%,帶動今年第二季合併營收為3.45億元、季增1.06%,改寫歷史新高紀錄。累計今年上半年合併營收為6.78億元,同樣明顯成長66.36%。

法人指出,杰力今年第二季持續受惠於商用筆電拉貨需求,帶動MOSFET等產品出貨需求暢旺,目前杰力已經打入各大OEM/ODM廠供應鏈,成功拿下台系、陸系等筆電品牌訂單。

杰力今年以來營收已經站穩單月1億元的關卡,且接單狀況相當良好,杰力也透露,目前第三季接單狀況已經滿載,但受限於產能問題,營收成長幅度有限。據了解,杰力正積極與晶圓代工廠協調,希望能在今年下半年拉貨旺季搶下更多產能。

MOSFET產能吃緊,部分廠商已經率先喊漲,由於目前國際IDM廠持續退出一般消費性MOSFET市場,下半年將可望再度掀起一波MOSFET漲價潮。法人表示,杰力今年上半年僅反映晶圓代工漲價的成本上升問題,下半年若MOSFET市場喊漲,杰力也有機會受惠其中。

杰力不僅只專注在PC市場,現在已經開發出整合型管理電源IC(Combo IC)、高壓線性穩壓器(LDO),並已經開始量產出貨,打進掃地機器人、無人機及電動手工具機等產品當中,拓展非PC應用市場,未來更規畫擴及到白色家電、物聯網及抽油煙機等多元化應用,多元化營收來源。

原相H2業績更旺

任天堂、車用產品備貨需求將啟動,營收逐步增強

台北報導

CMOS影像感測器廠原相(3227)今年第二季合併營收達13.66億元,再度跨越單季13億元的高水準表現,提前展現旺季氣勢。法人認為,任天堂備貨需求將可望在今年下半年開始啟動,加上車用產品也即將在年底前加入業績生力軍,下半年業績將明顯優於上半年表現。

原相昨(5)日公告6月合併營收為5.07億元、月增9.03%,相較去年同期成長8.43%,帶動今年第二季合併營收為13.66億元、季增約5%,成功達到13億元以上的旺季水準表現,相較去年同期增加5.48%,累計今年上半年合併營收達到26.66億元、年增11.15%。

法人表示,原相今年第二季主要出貨產品為穿戴式產品及安防類感測晶片,並再度拿下新款中國大陸智慧手錶品牌訂單,帶動穿戴式產品出貨表現與第一季淡季相比,幾乎將近有翻倍成長表現,安防類感測晶片上季出貨量也優於去年同期,這兩大類產品成為上季營收的兩大支柱。

原相穿戴類產品以心跳感測晶片為出貨主力,原相自家開發出PPG(photoplethysmogram)光容積技術、客製化演算法打造出業界最小尺寸的心跳感測器,並成功拿下韓系、陸系及美系等健康穿戴品牌訂單,未來行動健康量測風潮興起,該產品線有機會成為原相的業績大黑馬。

至於安防類產品,原相目前仍以主要供貨200萬畫素產品,去年業績由於產品線調整問題,因此業績表現呈現衰退,法人指出,原相今年已經重新調整腳步,第二季安防類產品出貨表現不淡,下半年也有機會再度成長。

至於市場關注的任天堂Switch訂單,法人表示,由於任天堂下半年將推出各式遊戲大作,能否帶動Switch出貨量攀升,得看市場是否買單,但總體而言,原相下半年遊戲機產品出貨量勢必將優於上半年表現。

另外,原相車用手勢控制產品將於今年底前開始小量出貨,成功打入歐系車廠原裝供應鏈。法人指出,原相車用手勢控制產品及遊戲機相關應用都將於下半年逐步放量,預期原相下半年整體營收將可望逐步增強。

更多...

搭自駕車熱潮 旺宏瞄準車用NOR Flash龍頭

台北報導

自駕車、先進駕駛輔助系統(ADAS)應用逐步崛起,汽車中的運算元件含量也將同步成長,與運算晶片相輔相成的NOR Flash市場更將爆發性上升。車用NOR Flash市場當中,旺宏(2337)當前市占率排名第三。旺宏也已經宣誓在未來2~3年要站上車用第一大NOR Flash廠。

汽車已開始朝向全自動駕駛的方向前進,現在將先以先進駕駛輔助系統逐步提升自動駕駛的技術能力,現在汽車已經普遍加入前碰撞預警系統(FCW)、車輛穩定性電子式控制系統(ESC)、車道偏離系統(LDW)與胎壓監測系統(TPMS),未來更將會把環景影像(AVM)、超聲波雷達、車內鏡頭等。

隨汽車加入越來越多電子設備,從引擎、車身及車內等都必須加入大量感測器、運算元件,需要複雜運算的運算元件幾乎都需要外掛NOR Flash,以車用鏡頭舉例,一顆鏡頭就需要一個NOR Flash,光是一台汽車就會有四個以上鏡頭。

NOR Flash在車用的商機不僅如此,除了行車安全、周遭偵測之外,車內的資通訊娛樂系統為了使用者體驗更加順暢,因此也需要NOR Flash產品,當中的面板、處理器,甚至是未來的數位化車用面板,NOR Flash更是不可或缺的腳色。

觀察目前市面上車用NOR Flash廠,主要以賽普拉斯(Cypress)、美光(Micron)及旺宏等廠商為主,其中又以賽普拉斯市占率居冠,美光則傳出將退出NOR Flash市場,因此旺宏則可望躍昇第二。

旺宏日前在接受媒體訪問時已經表示,有信心在未來2~3年內主導車用NOR Flash市場,也就代表旺宏在消費性NOR Flash稱霸之後,也可望在車用NOR Flash市場站上全球市占第一。

事實上,旺宏早在2009年就跨入車用記憶體市場,車用NOR Flash系列產品也都已經陸續通過AEC-Q100、TS16949等車規認證,且成功打入各大車廠。

美光在陸面臨禁售 誰得利?

集邦科技:韓國及陸企受惠,力成可能受衝擊。

台北報導

晶圓代工廠聯電(2303)在中國大陸對美光提告侵權,近日一審判決結果出爐,美光必須停止在陸製造、加工、進口與銷售。研調機構集邦科技(TrendForce)記憶體儲存研究(DRAMeXchange)分析,美光面臨在中國市場禁止銷售部分產品,將使三星、SK海力士及明年將進入市場的中國廠商受惠。

法人認為,三星可望是搶占大陸市占率的受惠者之一,其大中華區主要代理商至上(8112)將受惠,不過,美光封測夥伴力成就可能將受到影響。

DRAMeXchange指出,美光旗下產品包含美光品牌及Crucial,未來恐面臨在中國禁售標準型DRAM以及部份快閃記憶體產品(SSD),美光依然有上訴的權利,此案後續影響層面勢必將成為全球記憶體產業關注焦點。

此外,因中美貿易戰進入關鍵時刻,加上明年將是中國DRAM生產元年的背景,更讓此訴訟案增添兩國角力氛圍。

從市場面來看,中國作為全球第二大經濟體,DRAMeXchange預估,中國內需市場今年將消化全球DRAM產能達20%,而美光DRAM總產能中,約有26%由中國內需市場所消化。

在美光面臨在中國市場禁止銷售部分產品下,勢必將衝擊其營收表現,並且將使得三星與SK海力士,以及預計明年將正式加入市場的晉華集成與合肥長鑫成為中國市場直接受益者。

從NAND Flash方面來看,根據DRAMeXchange數據顯示,中國內需市場消化今年全球NAND Flash約25%的產能,美光NAND Flash有約20%產能銷往中國,美光在中國面臨禁售部分產品情況下,身為競爭對手的三星、SK海力士、威騰(WDC)、英特爾(Intel)、東芝(Toshiba),以及明年可能將正式加入市場的長江存儲(YMTC)都將直接受惠。

此外,由7月3日公布的判決書來看,除了部分美光以及Crucial在中國禁售以外,也包含美光的西安廠將停止美光產品的封測。觀察國內供應鏈狀況,法人指出,若美光在陸營運受衝擊,三星勢必將開始大搶市佔,至上也可望連帶受惠,美光主要封測夥伴力成訂單則可能遭受衝擊。

南亞科 DRAM價量齊揚

6月、Q2營收創高

台北報導

DRAM價格及出貨量同步上揚,DRAM廠南亞科公告6月自結合併營收達85.86億元、月增3.12%,續創單月新高,較去年同期增加104.74%。南亞科第二季合併營收達245.93億元,寫下單季新高,季增幅為三成,相較去年同期成長逾九成。

法人表示,DRAM市場將進入傳統旺季,帶動行動DRAM出貨暢旺,連帶伺服器DRAM價格也微幅增加,使南亞科第三季營收有望比第二季更上一層樓。

南亞科公告6月合併營收為85.86億元,已經連續3個月改寫單月新高,帶動今年第二季營收站上245.93億元,累計今年上半年合併營收達433.90億元,相較去年同期增加74.56%,創下單月、單季及歷史同期同創新高的優異成績。

法人表示,南亞科主要受惠於第二季DRAM價格續揚,且打入伺服器DRAM市場,在近期伺服器及資料中心等應用需求暢旺帶動下,使南亞科營收表現逐月走升。

時序即將步入今年第三季,行動DRAM將開始進入大量備貨潮,由於產能供給有限,因此將連帶讓伺服器DRAM價格也出現微幅增長。集邦科技預期,由於庫存尚未達到安全水位,因此仍有相對穩健的拉貨動能,帶動DRAM整體均價呈現微幅季成長。

集邦科技指出,第三季DRAM價格漲幅主要由伺服器記憶體與行動式記憶體帶動。伺服器記憶體的需求較第二季穩健提升,以行動式記憶體而言,價格的漲幅主要由Android高階手機在高容量LPDDR4採用量提升所支撐,預期第三季整體行動式記憶體價格在高階機種的帶動下有機會出現1~2%的漲幅。

因此,法人圈看好,南亞科今年第三季將可望受惠於行動DRAM、伺服器DRAM需求及價格同步上升,帶動業績再度上升,有機會改寫第二季創下的歷史新高數字。南亞科不評論法人預估財務數字。

聯電告美光侵權首勝

福州市中級人民法院宣告,美光須立即停止銷售及製造部分DRAM、SSD產品

台北報導

晶圓代工廠聯電與美光在DRAM的訴訟戰,由聯電率先拿下一城!聯電先前在大陸控告美光的侵權案,昨(3)日判決結果出爐,福州市中級人民法院宣告,美光必須立即停止銷售及製造部分DRAM、SSD(固態硬碟)產品。

業界認為,禁售產品為美光當前在消費性市場的熱銷商品,因此將對美光在大陸營運造成甚大影響。

美光、聯電雙方於去年底陸續展開訴訟戰,美光先是在美國控告聯電侵害美光的營業秘密,聯電也不甘示弱對美光展開反擊、在大陸控告美光部分產品侵害聯電的營業祕密,雙方隔海互控、叫陣的火藥味濃厚。

不過,聯電昨日已經接獲大陸福州市中級人民法院的判決書,並於昨日晚間公告。根據判決書內容指出,美光半導體生產、銷售及進口的英睿達Crucial BALLISTIX 16GB DDR4 2400、BX晶片、Crucial DDR4 2400 8GB等超過30項產品,都必須在中國大陸停止製造、銷售或進口。

根據大陸地區法律,申請先行停止侵犯涉案專利權,須符合以下幾個標準,第一是申請人有穩定、有效的專利權,其次是被申請人的行為經初步判斷可以認定為侵權行為,第三是侵權行為如不即時制止,將會造成申請人難以彌補的損害。

聯電表示,此次申請先行停止侵犯涉案專利權,既經獲准,可見美光半導體之侵權行為,大陸地區法院已初步判斷認定屬實。

聯電表示,公司長期投入大量資源及人力,研發半導體製造技術,其成果可用於邏輯晶片或記憶體晶片,歷年來已在各國提出申請,獲得多項專利。

美光侵害聯電的專利權,已使其對外宣稱聯電沒有記憶體晶片相關技術、而竊取美光營業秘密的指控不攻自破,也證明了聯電的研發實力。

美光旗下數家記憶體品牌,其中Crucial由於採用美光自家生產的晶粒,並製造成DRAM、SSD等記憶體模組,進而銷售到市場上,近來電競風潮興起,Crucial由於主打美光品牌,品質有一定水準,因此頗受中國大陸玩家青睞。

業界認為,本次美光遭到禁售的產品有包含當前市場主流DDR4 2400的DRAM模組,SSD產品上則有MX 300,若遭到中國大陸政府禁止銷售,對於美光在大陸的經營將影響甚大。