產業新訊

晶圓設備支出 估今年蹲明年跳

2023年預期年減逾15%至840億美元;2024年隨需求回升,有望再增至970億美元

台北報導

SEMI(國際半導體產業協會)公布最新一季《全球晶圓廠預測報告》指出,受到晶片需求疲軟及消費性產品、行動裝置庫存增加影響,預估全球晶圓廠設備支出總額將先蹲後跳,2023年將從去年歷史高點995億美元下滑逾15%至840億美元,惟明年半導體庫存調整結束及高效運算、記憶體需求回升帶動,預估將年增逾15%,達到970億美元。

SEMI全球行銷長暨台灣區總裁曹世綸指出,今年設備支出下滑幅度較預期小,綜觀2024年回升將更強勁。此一趨勢表明半導體正走出低迷,而旺盛的晶片需求,持續帶動整體產業正向成長。

受惠產業對於先進和成熟製程節點的長期需求成長,晶圓代工產業2023年維持投資規模,微幅成長1%至490億美元,持續引領半導體產業成長;預計2024年產業回溫,帶動設備採購金額擴增至515億美元,較今年成長5%。

SEMI並指出,台灣將在2024年穩坐全球晶圓廠設備支出的領先地位,年增加4%來到230億美元。韓國居次,預計2024年的支出將達到220億美元,較今年增長41%,同時反映了記憶體領域的復甦。此外,受限於美國出口管制,中國先進製程發展和海外廠商投資受阻,2024年總支出額雖以200億美元排名全球第三,但較2023年水平下降。儘管受到限制,但中國的晶圓代工業者和IDM(垂直整合製造商)將持續以成熟製程進行投資及佈局。

美洲地區仍維持第四大支出地區並創下歷年新高,支出總額預計將來到140億美元,年成長率達23%;歐洲和中東地區也將續創佳績,支出總額成長41.5%至80億美元。而日本和東南亞地區的晶圓廠設備支出將在2024年分別增長至70億美元和30億美元。

SEMI也表示,2024年記憶體支出總額預計將迎來高達65%的成長,達到270億美元,為2023年下降46%後的強勁反彈。其中,DRAM領域在2023年下降19%至110億美元後,預估於2024年回升至150億美元,年成長達到40%。NAND領域支出預計也將呈現相似的趨勢,2023年下降67%至60億美元,但在2024年大幅回升113%,達到121億美元。

AI受惠浪頭 大摩點名三檔

台積電大吃客製晶片;世芯目標價喊2,880元;聯發科升評至優於大盤

台北報導

美國科技巨擘對客製化AI晶片設計需求水漲船高,不僅電動車大廠特斯拉推AI超級電腦Dojo,包括亞馬遜、Google、微軟等腳步也未曾停歇,摩根士丹利證券直指,台積電、世芯-KY、聯發科為三大受惠領頭羊,將世芯-KY推測合理股價升到外資最高的2,880元,同時升評聯發科至「優於大盤」。

摩根士丹利證券半導體產業分析師詹家鴻先前便預料,客製晶片長線的成長力有機會超越AI GPU,隨特斯拉推出聚焦AI資料的超級電腦系統Dojo,正為產業掀起革命性進展。亞洲半導體供應鏈中,世芯-KY為Dojo 1提供部分設計服務,此專案約占世芯-KY今年營收的5%;台積電7奈米製程則為Dojo 1晶圓代工供應商,至於Dojo 2可能採台積電5奈米製程。

其他國際科技大廠為了不在AI軍備競賽中落後,動作也都相當積極,詹家鴻表示,原本研判採用3奈米製程的訂製晶片,將在2026年才會有較大規模放量,但如今看來,時間點可能要提前一年發生。

包括:亞馬遜、Google、微軟都積極尋求亞洲特殊應用晶片(ASIC)設計服務商的協助,並倚重台積電3奈米製程客製晶片設計,以求進一步提升能源效益。這些客戶的晶片大量生產時間都將落在2025年,快於AI GPU製程升級的進度,部分國際科技大企業甚至已開始探詢台積電2奈米製程的進展狀況,先替未來合作打下基礎。

值得注意的是,在各大科技巨擘的AI大競賽中,摩根士丹利除了原本就青睞的重量級個股如:台積電、世芯-KY外,順勢升評聯發科至「優於大盤」,推測合理股價880元,罕見於一個月內兩度升評,終結保守看法,與日前啟動升評的中信投顧、高盛證券等,共同加入看聯發科多頭陣營。

摩根士丹利證券認為,聯發科可運用其充足且較具成本優勢的研發資源,奪下來自Google的張量處理器(TPU)專案,將貢獻2025年營收約2%,更重要的是,這代表聯發科營運觸角趨於多元,從智慧機中心為主的業務擴張到AI領域,有助股價迎來重新評價行情(re-rating)。

台積投安謀 外資:半導體地位更穩固

台北報導

全球晶圓代工龍頭台積電12日召開臨時董事會,通過兩項重要決議,其中,以核准於不超過1億美元額度內,認購安謀(ARM)普通股股分,最為市場關注;美系外資分析師說,市場原本就預期台積電可望投資ARM,如今成真,未來在半導體生態系中的地位將更穩固,短線有利市場看多股價後市。

外電先前報導,身為ARM客戶的蘋果、輝達(NVIDIA)、超微(AMD)等均同意投資ARM;台積電董事長劉德音日前也才對外表示,考量ARM是半導體生態系重要的一環,將評估是否加入投資行列。

外資圈人士說,台積電決議跟進其他科技巨擘腳步,印證ARM矽智財(IP)於台積電開放創新平台(OIP)扮演重要角色。

同時,這也表示在半導體領域的軍備競賽當中,各大廠在強強聯手的結盟動向上,無不卯足全力。

外資知名半導體產業分析師陸行之最近也提出,ARM公布2022年第二季至2023年第一季營收26.79億美元,年減1%,明顯受到智慧機市場不振影響,評估今年第二季至2024年第一季營收要成長10%應有困難。

不過,ARM除了在智慧機市場有主導地位,也增加雲端數據中心CPU的分額,自2020年以來,網路設備晶片分額、在車用IVI/輔助駕駛晶片分額,均有明顯成長。

台積戰略投資大進擊 斥資約140億入股英特爾子公司IMS

台北報導

台積電與英特爾強強聯手,搶攻極紫外光(EUV)前段的多光束光罩寫入器。英特爾12日宣布,將出售轉投資IMS(奧地利商艾美斯電子束科技)一成股權給台積電;台積電亦同步召開臨時董事會,決議斥資4.328億美元(約新台幣140億元)內進行投資,預估本次釋股案將於第四季完成。

台積電繼CoWoS後段製程搶攻AI市場版圖之後,積極擴展上游EUV前段商機,科技業者指出,台積電與英特爾攜手,基本上兩方可能對未來技術發展取得一致性的目標,包括在代工及美國市場版圖的布局有更進一步了解,並在2奈米製程技術上取得共識,台積電藉此展開一條龍的布局,向上游發展,英特爾也可回防固守美國市場。

搶攻EUV前段商機

英特爾指出,2030年全球半導體市場規模上看1兆美元,其中,光刻技術的進步,例如EUV,對相關應用的前沿節點至關重要,並且這些光刻技術的進步依賴於先進的光罩寫入工具,這使得IMS的領先技術成為整個生態系統創新的核心。

英特爾指出,台積電對IMS的投資估值約為43億美元,與最近向貝恩資本出售二成股權的估值一致。英特爾將保留IMS的多數股權,該公司將在首席執行官Elmar Platzgummer的領導下繼續作為獨立子公司運營。

英特爾2009年投資IMS,2015年收購了剩餘股份,2023年6月,英特爾釋出IMS約20%的股份出售給貝恩資本。

IMS為開發先進EUV所需的多光束光罩寫入工具領域的行業領導者,市占率高達73%,該工具廣泛應用於支持最苛刻計算應用的前沿技術節點,例如人工智能(AI)和移動服務。

英特爾企業發展高級副總裁馬特·波里爾(Matt Poirier)表示,這項投資表明IMS正在開拓深入的行業合作,以推進領先節點的關鍵光刻技術,這將使整個半導體製造生態系統受益。

隨著獨立性的增強,IMS將處於有利地位,能夠在未來十年及更長時間內抓住多光束掩模寫入工具的重大增長機會。

台積電業務開發高級副總裁張凱文表示,台積電自2012年以來一直與IMS合作開髮用於先進技術節點的多光束光罩寫入器。這項投資延續了台積電與IMS之間的長期合作夥伴關係,以加速創新並實現更深入的跨行業合作。

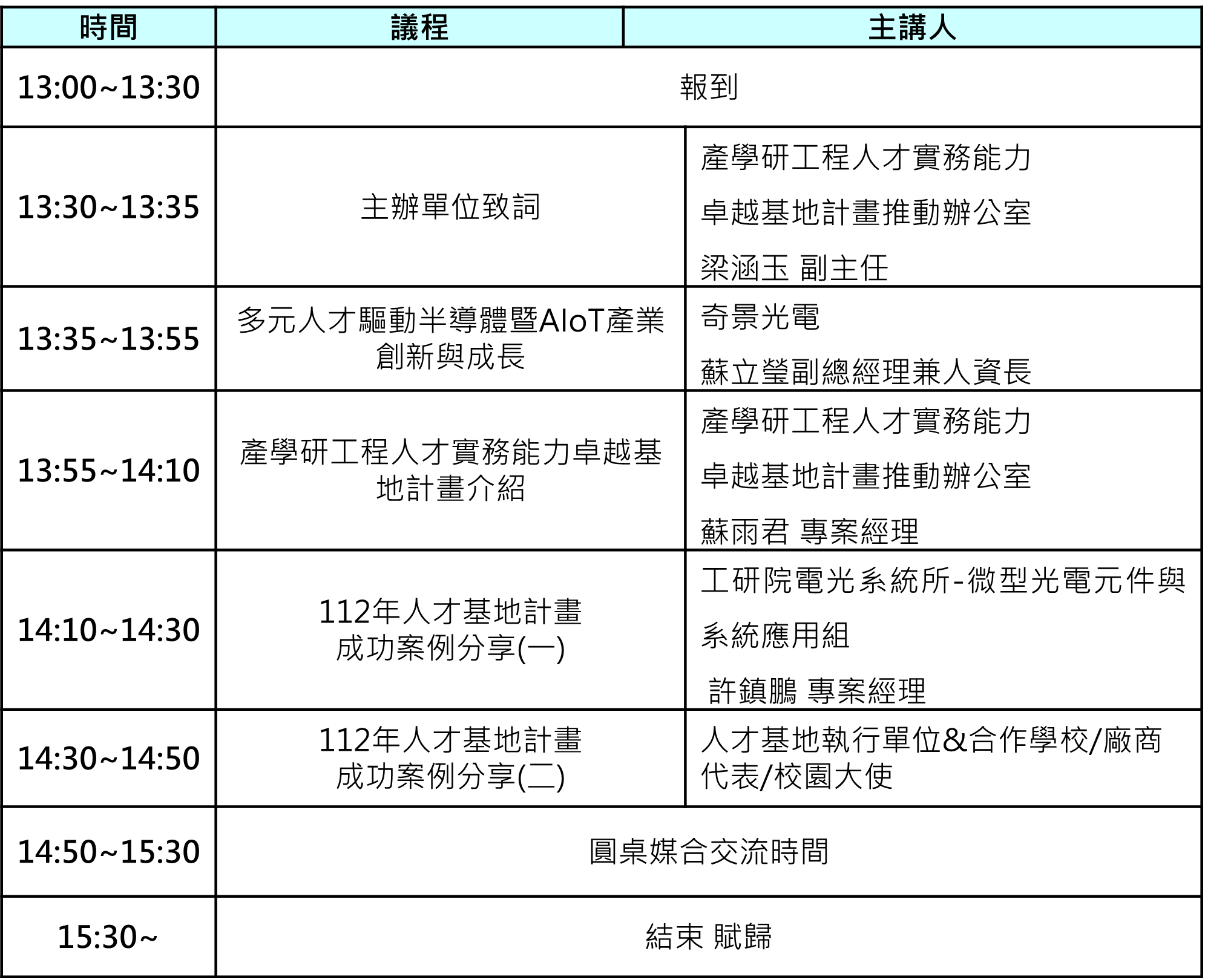

半導體暨AIoT工程人才發展產學交流說明會

臺灣半導體產業在晶圓代工與封測產值皆為世界第一,成功建立起上下游群聚優勢,其中離不開台灣優秀的半導體人才不斷的努力。據2023年勤業眾信調查指出 ,高達 91% 半導體企業認為人才取得及留才是影響企業發展的首要內部風險要素。因此未來要持續在激烈競爭的半導體市場整體取得優勢,專業人才的投入與產學研的密切合作是必要關鍵。

工業局產學研工程人才實務能力卓越基地計畫(簡稱人才基地計畫),以研究單位為主要實務能力執行單位,結合學界與業界能量,引導在校生參與國家大型前瞻研究計畫或業界需求之研究計畫,並透過研究單位之工程師從旁協助與指導,深化在校生之產品創新及技術研發實務經驗,強化人才關鍵價值。

為促進產學無縫接軌、即早佈局半導體及AIoT新興應用技術所需人才,經濟部工業局產學研工程人才實務能力卓越基地計畫(iDBET)舉辦「半導體暨 AIoT 工程人才發展產學交流說明會」,會中將針對半導體暨AIOT產業所需的人才樣貌、人才基地推動機制、績優執行單位之技術能量及推動成果,以及產學研合作經驗予以說明,並安排產學研圓桌交流媒合,發掘潛在合作機會 ,讓產學研共同推動半導體暨AIoT產業躍升,攜手創造下一個巔峰!

指 導 單 位:經濟部工業局

主 辦 單 位:經濟部工業局智慧電子產業計畫推動辦公室

協 辦 單 位:科技報橘(流線傳媒)

活 動 時 間:2023年9月26日(星期二)13:30-15:40

活 動 地 點:集思竹科會議中心達爾文廳(新竹科學園區工業東二路1號)

台積電最佳盟友 M31季季看旺

台北報導

矽智財M31前八月合併營收年增約23.9%,展望下半年迎傳統旺季,營收表現較上半年佳,將呈現季季增長。M31指出,公司兩大IP產品線與製程息息相關,年年獲台積電最佳矽智財夥伴獎。自去年第四季開始,晶圓廠客戶開案動能步調加快,今年正式跨入16nm FinFET製程,帶動IP售價含金量快速提高,估未來三年內來自晶圓廠IP需求,將會持續強勁。

M31業績亮眼,第二季營收逆勢成長,年增率約16%,營業利益率季增10.8個百分點,整體上半年維持強勁增長。7、8月表現不俗,年增分別達50.7%及18.4%,第三季可望維持高成長。

M31強項在於高速介面IP,今年全系列的iPhone 15將支援Type C,未來各家廠商也都會支援相關規格,傳輸規格使得USB市場滲透率會持續提高,PCIe受惠整個伺服器增長,隨著AI伺服器滲透率提高,未來Interface IP產品有大機率受惠。

基礎元件IP部分,與晶圓廠製程平台緊密相關,M31在基礎元件IP布局連年都在TSMC獲獎,主要客戶就是晶圓廠,合作模式根據晶圓廠產能規劃做布局。跟晶圓廠合作正式跨入16nm FinFET製程,未來會有愈來愈多客戶做製程升級,後續權利金成長動能會相當可觀。

IP市場成長動能預期將比整個半導體市場更快,M31分析,以整個大中華區來說,晶圓代工占比近7成、晶片設計業約35%,晶圓代工是全球第一,晶片設計業全球第二,但半導體產業鏈最上游IP只占不到2%,愈上游產業戰略價值愈高,IP跟EDA一定會加速國產化跟自有的比例。

台積帶動35家供應商 赴日投資

台北報導

台積電赴日本設廠,帶動台灣半導體供應鏈赴日投資潮,中信銀行總經理楊銘祥7日指出,預估此次台積電帶動供應鏈至少如閎康科技等35家跟進投資日本,中信銀行子行日本東京之星積極爭取能提供台積電等供應鏈廠商日本在地金融服務。

熊本市經濟局總括審議員工藤晃則表示,預估台積電到熊本設廠,未來十年將帶動4.3兆日圓的商機。

中信銀行7日舉辦「企業赴日投資實務論壇」,楊銘祥說,今年台灣前往日本的私人消費已達1,736億日圓(約新台幣386億元),居赴日觀光的第一名,遠高於美、陸、韓人赴日消費,台灣企業赴日投資去年也已達120億美元,比2018年成長3成。

楊銘祥分析,由於供應鏈重組、地緣政治等因素,日本等國積極爭取台積電、聯電前往設廠,日本已訂定目標2030年半導體產值要達15兆日圓,創造許多半導體商機,中信尤其關注台積電與Sony在熊本市的合資案,其產業鏈也跟著台積電赴日,至少35家會跟去日本投資。

中信金布局日本是各金控之最,楊銘祥強調,東京之星銀行資產已達新台幣5,000億元,有1,200個員工,中信銀日本分行資產也有新台幣600億元,可提供台商金融協助,甚至可提供當地投資環境、法律諮詢,近二年台廠至日本併購,像華邦併購Panasonic,中信也參與其中。

工藤晃表示,九州因為有乾淨的地下水源,不需過濾就可使用的水質,又有優秀的人力資源,半導體廠群聚,因而有「矽島」之稱,知名廠商有SONY、富士軟片等,這次台積電在菊陽町設廠,附近還有化學材料廠、設備廠、power廠等。

熊本市針對製造、物流、資訊通訊等產業提供高額補助,搭配熊本既有補助制度,補助金額加總高達80億日圓,希望吸引半導體廠商投資設廠,像台積電若完工建廠,熊本縣將補助50億日圓。

中信銀國際法金事業總處總處長林永健認為,針對台積電赴熊本設廠,不只日本東京之星子行在關東、關西有20個分行可提供服務,更將在福岡設置營業所,就近服務,中信可提供快速撥薪、貸款,且中信金也與日本29個大型銀行簽訂MOU,服務範圍遍及全日本,成為協助國人赴日投資的最大優勢。

聯發科3奈米晶片明年量產

台北報導

看好邊緣運算商機,手機晶片大廠聯發科與晶圓代工龍頭台積電強強聯手,7日共同宣佈,聯發科首款採用台積電3奈米製程生產的天璣(Dimensity)旗艦級晶片已完成設計定案(tape out),將於2024年正式量產,成為蘋果之後,台積電3奈米的第二位客戶。

業者指出,聯發科天璣(Dimensity)旗艦級晶片一旦上市,將帶動面板趨動IC、PA、載板及封裝等業者營運,供應鏈聯詠、穩懋、宏捷科、全新、欣興、晶技及景碩等可望受惠。

全球智慧手機總出貨量持續下修,今年全年預估僅剩約11億支,創下10年來的新低紀錄,不過,品牌手機廠商依然續推旗艦新品,所搭載核心處理器不斷迭代創新,以今年蘋果iPhone 15所搭載採用台積電三奈米製程A17晶片,效能優勢仍將優於採用台積電四奈米製程的聯發科天璣9300與高通Snapdragon 8 Gen 3,使得非蘋手機陣營相對處於效能劣勢地位。

台積電3奈米製程,與上一代相比,邏輯密度提高六成,晶片密度增加三成,在同樣功耗下運算速度加快18%,若是以同樣速度下對比,功耗則是降低32%,堪稱目前最先進的半導體邏輯製程。

聯發科與台積電7日共同宣佈,聯發科首款採用台積電3奈米製程的下一世代天璣(Dimensity)旗艦級晶片,已成功完成設計定案(tape out),並預計2024年進入量產,短則一年之內,終端產品即將上市與蘋果陣營展開平起平坐的對決。

聯發科總經理陳冠州表示,台積電與聯發科長期保持緊密且深度的戰略合作關係,充分發揮各自在晶片設計和製造方面的獨特優勢,台積電穩定且高品質的製造能力,讓聯發科技在旗艦晶片的優異設計得以充分展現。

對比近期華為Mate 60 pro 採中芯的7奈米製程,聯發科旗艦級晶片已迭代至3奈米,在硬體規格上,提供更佳的使用者體驗。另外市場傳高通的Snapdragon 8 Gen 4行動處理器將由台積電與三星3奈米共同生產,未來高階手機晶片市場不僅是手機晶片製造商的戰場,也有晶圓代工廠背後的較勁。

電動車智慧化產業趨勢大解析 -化合物半導體應用商機座談會

智慧車用的發展,得益於化合物半導體技術的技術發展與創新,碳化矽(SiC)和氮化鎵(GaN)等化合物半導體材料已成為電動車動力系統和智慧化應用的關鍵,化合物半導體的技術突破加速了車輛功率半導體和車用電子元件技術的快速升級,讓車輛能實現更高效、更智能的通信、感知、控制和人機交互智能服務,從而推動交通系統的快速發展與創新應用。

台灣在全球半導體產業具代表性地位,並擁有完整的供應鏈與技術實力,在競爭激烈的國際情勢下,產業間應深入技術交流與業務合作。本次活動邀請工研院電光系統所、恩智浦半導體、納微半導體及信通交通等國際知名產業專家和學者針對「化合物半導體在車輛產業應用」這一主題進行深入探討與解析,從產研兩界的角度就智慧車用的發展趨勢,分享最新的研究成果和實踐經驗,並一同討論化合物半導體的產業應用與展望,深化化合物半導體技術在車輛產業的應用,進而推動國內廠商持續布局化合物半導體市場。

指 導 單 位:經濟部工業局

主 辦 單 位:經濟部工業局智慧電子產業計畫推動辦公室

協 辦 單 位:台灣區電機電子工業同業公會

活 動 時 間:2023年9月19日(星期二)14:00-16:10

活 動 地 點:台北國際會議中心(TICC)-201BC會議室(台北市信義路五段1號2樓)

劉德音:AI開啟半導體新紀元

法人估AI伺服器明年上看50萬台;台積電強調一年半後CoWoS產能可滿足市場需求

台北報導

AI供應鏈可望成為新護國群山!台積電董事長劉德音6日首次對AI產業提出樂觀看法,他表示,AIGC(生成式人工智慧)造成全球AI晶片短缺,主因在於CoWoS需求,短時間內激增三倍之多,並強調台積電將在1年半後,能充分支援市場需要。

劉德音6日出席SEMICON Taiwan 2023 大師論壇,以「AI人工智慧時代的半導體科技」為題發表演說。這也是劉德音首次針對AI發表公開看法,從AI歷史,到台積電扮演的重要角色娓娓道來,並展示由台積電操刀的輝達、超微AI晶片,最後並以半導體新紀元做總結。看好AI帶領我們走到隧道出口,將迎來康莊大道。

隨摩爾定律面臨挑戰,劉德音說道,過去50年,半導體技術發展如同在隧道內行走,引著光源、路徑明確,縮小電晶體更是唯一出路。現在即將迎來新紀元,不再受到標準形式的晶片尺寸限制,未來有更多的可能性等著台積電去做挑戰。

根據法人統計,若以輝達H100的出貨量預估,2023年預估可能有20萬台,市場樂觀預估2024年上看42~50萬台,成長率可倍增,產值上看兆元商機。劉德音強調,2.5D/3D先進封裝,也能提升晶片效能,透過整合高頻寬記憶體(HBM),達到多晶片互連執行運算,使得單一晶片中即可達到1,000億個電晶體。

他補充,目前AI晶片短缺,並非製程產能不足,而是CoWoS短缺,這項技術開發15年了,但短期需求陡增3倍,現階段只能盡量支持客戶,雖沒辦法100%供應,大概也可滿足80%,預估台積電產能大約1年半後就會趕上,塞爆產能應是短期現象。

針對海外擴廠投資,劉德音展現信心道出:「大家不用大驚小怪,在一個新的地方早期建設,總是不可能像台灣這麼順利。」他再次鄭重聲明:「我們同事的士氣很高,他們在過去幾個月其實進步非常快,尤其當地政府、民意代表一致支持幫忙!」。也請大家拭目以待,美國建廠成功只是時間早晚的問題。

不過,提到德國擴廠補助情形,他表示目前還在進行中,台積電與3個投資夥伴合夥博世、英飛凌和恩智浦,尚沒有進一步資訊可分享。另外,針對ARM將在美IPO,劉德音表示,台積電是否投資將會於近兩周內決定。